На фоне масштабных изменений в потребительском ландшафте компании больше не могут позволить себе полагаться на вчерашние идеи. Эксперты McKinsey & Company в своем исследовании ConsumerWise выделили девять тенденций, формирующих глобальный потребительский сектор, и четыре совета, которые помогут завязанному на него бизнесу перейти из сегодняшнего дня в завтрашний. Опросив более 15000 потребителей на 18 рынках, которые в совокупности создают 90% мирового ВВП, они выявили удивительные нюансы поведения разных демографических групп и категории, готовые к росту.

Если вы думаете, что знаете своих потребителей, подумайте хорошенько еще раз. Потребители со средним доходом ощущают давление рынка и беспокоятся об инфляции, но не сдерживают себя в тратах. Вместо того чтобы придерживаться ограниченного бюджета на пенсии, стареющие потребители тоже тратят деньги. Оказывается, что и лояльность к брендам, которой они всегда славились, осталась в прошлом. А молодые потребители в Азии и на Ближнем Востоке с большей вероятностью, чем на западных рынках, переключаются на более дорогие бренды. Это лишь некоторые из тех масштабных изменений, что происходят сейчас на мировом рынке. Потребители продолжают игнорировать ожидания и вести себя нетипичным образом, держа производителей и ритейлеров в напряжении. Больше, чем когда-либо в прошлом, шанс на успех будут иметь те компании, которые занимаются детальным изучением сегодняшних и завтрашних потребителей – кто они, чего они хотят, где и как они совершают покупки.

БУДУЩИЙ ПОТРЕБИТЕЛЬ - КТО ОН?

Потребители больше не вписываются в традиционные архетипы. Некоторые из самых влиятельных потребителей завтрашнего дня в настоящее время недостаточно охвачены услугами.

Молодежь на развивающихся рынках

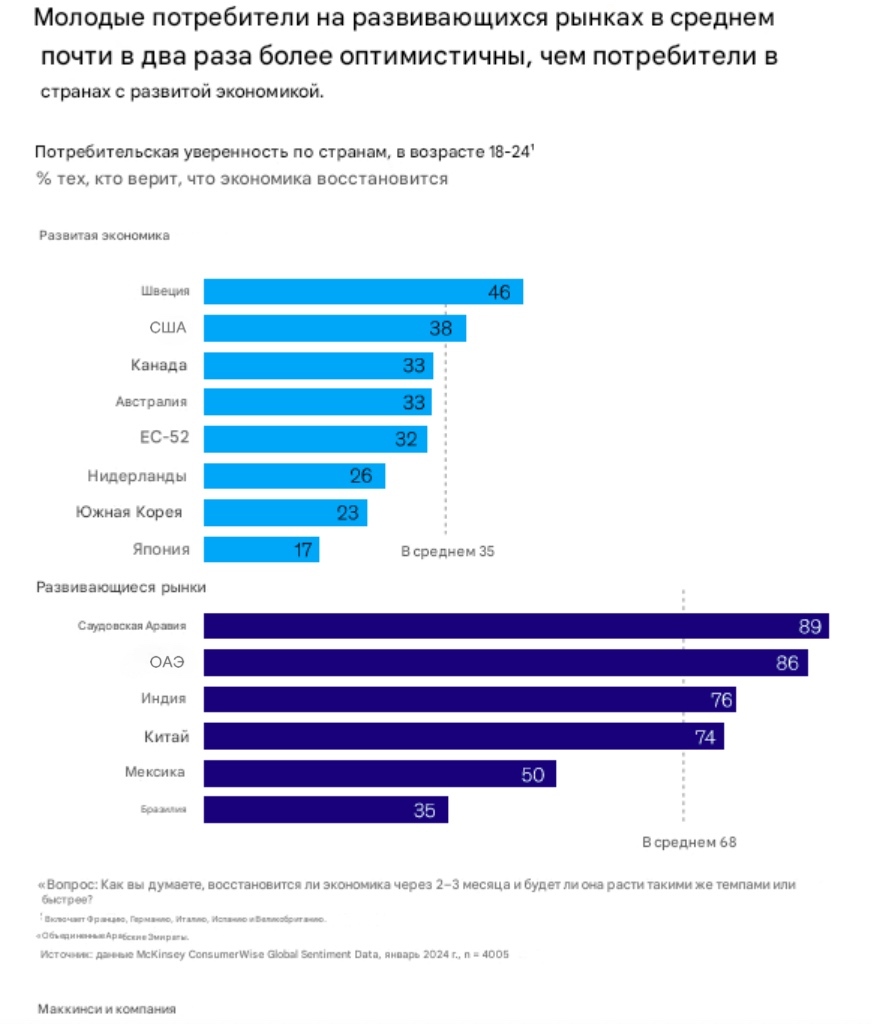

К 2030 году 75% потребителей на развивающихся рынках будут в возрасте от 15 до 34 лет. Данные указывают на то, что эти потребители могут более оптимистично воспринимать экономическую ситуацию и готовы тратить. В частности, особенно важны для FMCG-бизнеса молодые потребители 18-24 лет из стран Азии и Ближнего Востока, таких как Индия и Саудовская Аравия, учитывая долго сдерживаемый там спрос. Эти потребители демонстрируют сильное желание тратить деньги на премиальные продукты, настолько сильное, что они в два раза более склонны к совершению покупок по более высокой цене – то есть к выбору более дорогих брендов и ритейлеров – по сравнению с молодыми потребителями стран первого мира. Они также в три раза оптимистичнее их в отношении развития своих экономик. Этот оптимизм может привести к более высокому уровню будущего потребления. Стоит отметить, что молодые потребители Латинской Америки менее склонны к совершению покупок по более высокой цене, чем молодые потребители в других развивающихся странах.

Пенсионеры-транжиры

Более высокая продолжительность жизни и снижение рождаемости, особенно в странах с развитой экономикой, привело к тому, что население мира старше 65 лет растет более быстрыми темпами, чем группы моложе этого возраста. Тем не менее, продавцы часто неправильно понимают пожилых потребителей.

Несмотря на финансовые ограничения, которые сопровождают выход на пенсию, сегодня стареющие потребители с любым уровнем дохода готовы тратить деньги на необязательные покупки. Например, намерение пожилых потребителей тратить деньги на путешествия, даже выше, чем у миллениалов, которые исторически были большими транжирами в этой области. В таких странах как США, бэби-бумеры с высоким доходом и представители «молчаливого поколения» (чьи доходы превышают $100 тыс.) занимают более 30% рынка. И они с большей вероятностью будут тратиться на необязательные покупки вроде предметов интерьера или товаров для дома и сада, чем их ровесники с низким доходом.

Кстати, на развивающихся рынках к тратам готовы не только молодые потребители, но и их родители. Богатые стареющие потребители из развивающихся стран более оптимистичны и планируют баловать себя больше, чем богатые стареющие потребители на развитых рынках. Так, в одном из пунктов опроса 42% богатых стареющих потребителей на развивающихся рынках заявили, что готовы больше тратить на развлечения (сравните с 7% в Европе и 11% в США). Это их желание распространяется на такие категории, как улучшение дома, авиаперелеты и проживание в отелях. Таким образом, игнорируя богатых стареющих потребителей на свой страх и риск, потребительские компании, которые ориентируются исключительно на молодых потребителей, упускают хорошие возможности.

Несмотря на финансовые ограничения, которые сопровождают выход на пенсию, сегодня стареющие потребители с любым уровнем дохода готовы тратить деньги на необязательные покупки. Например, намерение пожилых потребителей тратить деньги на путешествия, даже выше, чем у миллениалов, которые исторически были большими транжирами в этой области. В таких странах как США, бэби-бумеры с высоким доходом и представители «молчаливого поколения» (чьи доходы превышают $100 тыс.) занимают более 30% рынка. И они с большей вероятностью будут тратиться на необязательные покупки вроде предметов интерьера или товаров для дома и сада, чем их ровесники с низким доходом.

Кстати, на развивающихся рынках к тратам готовы не только молодые потребители, но и их родители. Богатые стареющие потребители из развивающихся стран более оптимистичны и планируют баловать себя больше, чем богатые стареющие потребители на развитых рынках. Так, в одном из пунктов опроса 42% богатых стареющих потребителей на развивающихся рынках заявили, что готовы больше тратить на развлечения (сравните с 7% в Европе и 11% в США). Это их желание распространяется на такие категории, как улучшение дома, авиаперелеты и проживание в отелях. Таким образом, игнорируя богатых стареющих потребителей на свой страх и риск, потребительские компании, которые ориентируются исключительно на молодых потребителей, упускают хорошие возможности.

Ограниченные в средствах транжиры-середнячки

Мы ожидаем, что рост стоимости жизни в развитых экономиках продолжит оказывать давление на потребителей со средним доходом. Хотя общепринятое мнение предполагает, что эта группа в результате сократит свои личные расходы, исследование показывает нечто иное: вместо этого потребители со средним доходом в Европе и Соединенных Штатах говорят, что планируют тратить деньги на товары для личного пользования в размере, сопоставимом с богатыми потребителями.

Это намерение распространяется на разные категории продуктов, подразумевающие опыт взаимодействия, в том числе такие, как путешествия и рестораны, а также продукты питания и товары личного пользования. Потребители со средним доходом, как правило, могут откладывать покупки в экономически сложные времена, но они лишь немного более склонны к этому, чем более обеспеченные потребители. Это же относится и к их склонности торговаться на понижение.

Это намерение распространяется на разные категории продуктов, подразумевающие опыт взаимодействия, в том числе такие, как путешествия и рестораны, а также продукты питания и товары личного пользования. Потребители со средним доходом, как правило, могут откладывать покупки в экономически сложные времена, но они лишь немного более склонны к этому, чем более обеспеченные потребители. Это же относится и к их склонности торговаться на понижение.

ЧЕГО ХОТЯТ ПОТРЕБИТЕЛИ

Сам потребительский спрос тоже меняется. Предпочтения потребителей разных возрастов из разных географических регионов отражают ослабленную лояльность к брендам, приоритет доступных товаров в сравнении с устойчиво произведенными и повышенный интерес к продуктам и услугам для здоровья.

Поиск новых брендов

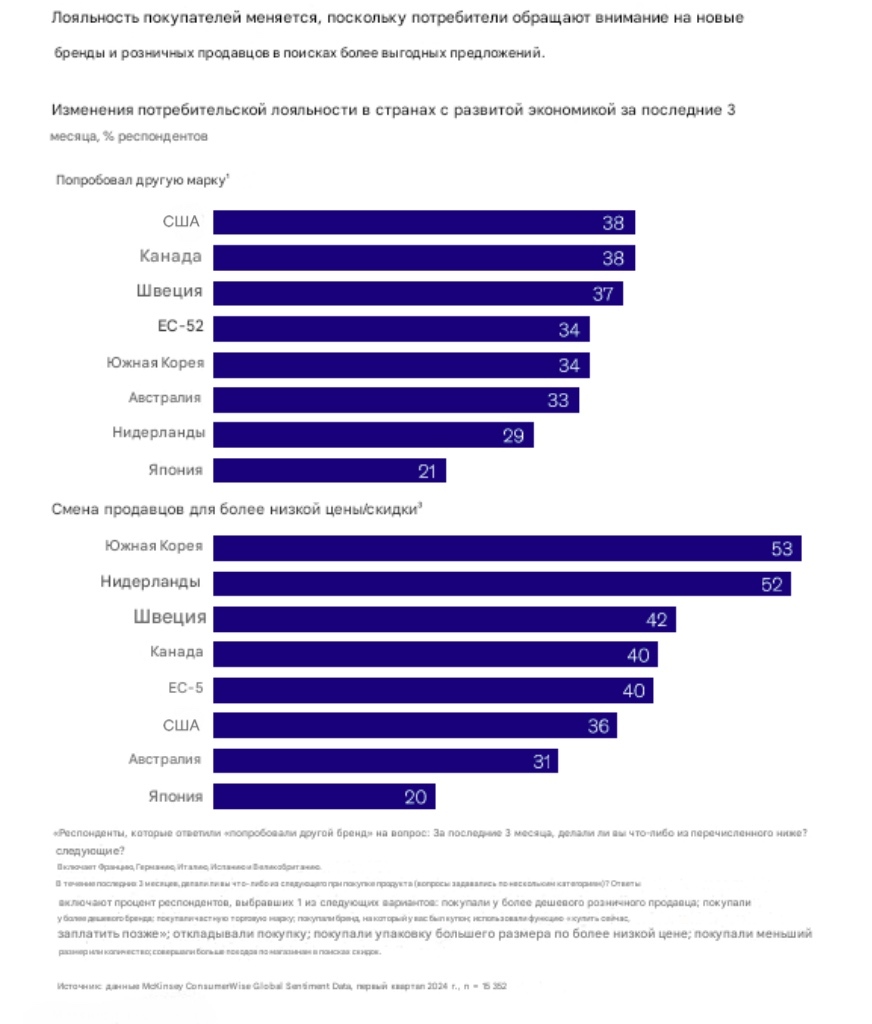

Когда в эпоху пандемии из-за сбоев в цепочке поставок люди не могли найти именно то, что им было нужно, примерно половина потребителей меняли продукты или бренды. Это изменение оказалось довольно прилипчивым: сегодня потребители продолжают поиск альтернатив, а лояльность к бренду ослабевает во всех демографических группах.

На развитых рынках более трети потребителей пробовали разные бренды, и примерно 40% сменили розничных продавцов в поисках лучших цен и скидок. Инфляция и экономическая неопределенность вызывают такое поведение. И это ослабление лояльности к бренду не ограничивается определенной возрастной группой. В прошлом потребители старшего возраста оставались неизменно лояльными своим любимым названиям, но сегодня они довольно легко воспринимают новые имена и магазины. В Европе и США представители поколения Z и миллениалы лишь немного чаще, чем потребители старшего возраста, переходят на более дешевые бренды и продавцов.

Одним из бенефициаров этого безудержного снижения цен являются частные торговые марки (СТМ). 36% потребителей планируют покупать продукцию private label чаще, а 60% считают, что под СТМ предлагается продукция такого же или даже лучшего качества.

На развитых рынках более трети потребителей пробовали разные бренды, и примерно 40% сменили розничных продавцов в поисках лучших цен и скидок. Инфляция и экономическая неопределенность вызывают такое поведение. И это ослабление лояльности к бренду не ограничивается определенной возрастной группой. В прошлом потребители старшего возраста оставались неизменно лояльными своим любимым названиям, но сегодня они довольно легко воспринимают новые имена и магазины. В Европе и США представители поколения Z и миллениалы лишь немного чаще, чем потребители старшего возраста, переходят на более дешевые бренды и продавцов.

Одним из бенефициаров этого безудержного снижения цен являются частные торговые марки (СТМ). 36% потребителей планируют покупать продукцию private label чаще, а 60% считают, что под СТМ предлагается продукция такого же или даже лучшего качества.

Устойчивость: цена vs ценности

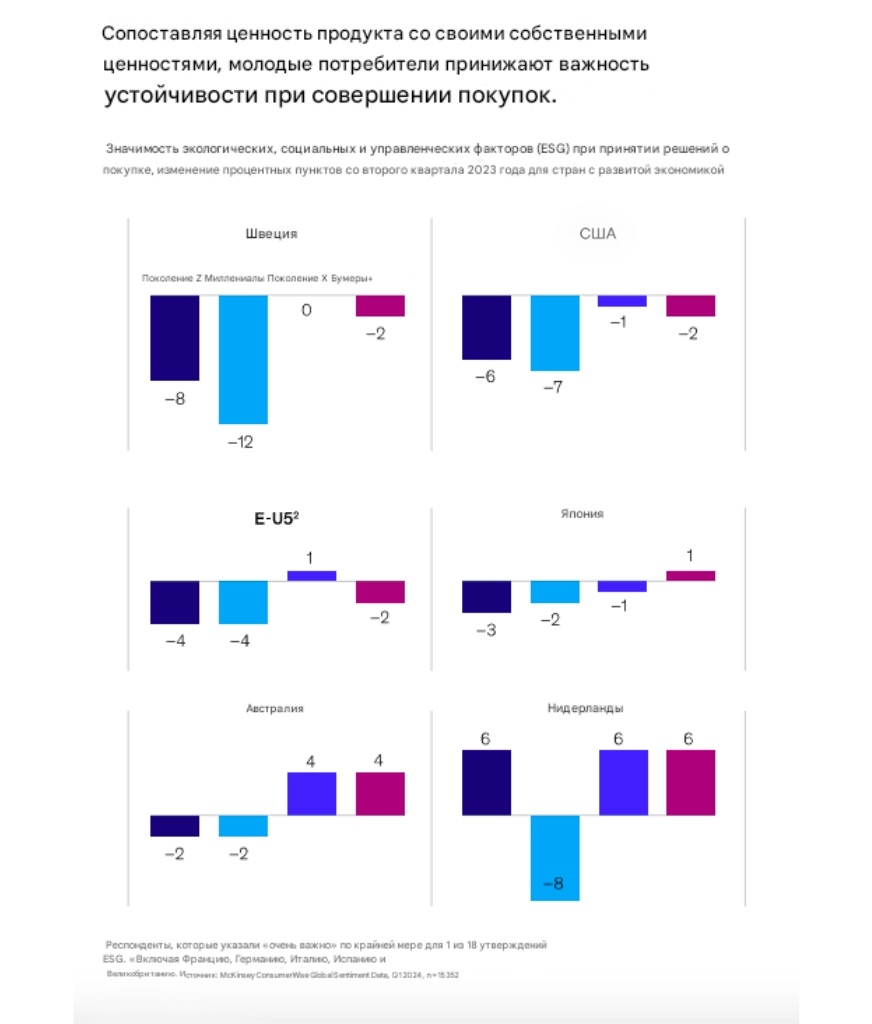

В последние годы молодые потребители заявляли, что при совершении покупок они отдают предпочтение соображениям устойчивости. Это были не только разговоры: в Америке продажи продуктов с объявленной устойчивостью превысили продажи продуктов без таких заявлений.

И хотя молодые потребители по-прежнему говорят, что их волнуют экология и сознательное производство, теперь в условиях экономической неопределенности и инфляции они идут на явные компромиссы. В Европе и США уже в начале 2024 года экологические заявления компаний как важный фактор при выборе товара указало меньшее число представителей поколения Z и миллениалов, чем в 2023 году.

Молодые потребители не просто отодвигают на второй план устойчивость при принятии решений о покупке – они также стали менее готовы платить дополнительную плату за устойчивые продукты (в Европе и США количество таких потребителей снизилось на 4 п.п. по всем категориям продуктов). Среди этих потребителей лишь очень небольшое количество готово платить дополнительные деньги за экологически чистые средства личной гигиены и одежду.

И хотя молодые потребители по-прежнему говорят, что их волнуют экология и сознательное производство, теперь в условиях экономической неопределенности и инфляции они идут на явные компромиссы. В Европе и США уже в начале 2024 года экологические заявления компаний как важный фактор при выборе товара указало меньшее число представителей поколения Z и миллениалов, чем в 2023 году.

Молодые потребители не просто отодвигают на второй план устойчивость при принятии решений о покупке – они также стали менее готовы платить дополнительную плату за устойчивые продукты (в Европе и США количество таких потребителей снизилось на 4 п.п. по всем категориям продуктов). Среди этих потребителей лишь очень небольшое количество готово платить дополнительные деньги за экологически чистые средства личной гигиены и одежду.

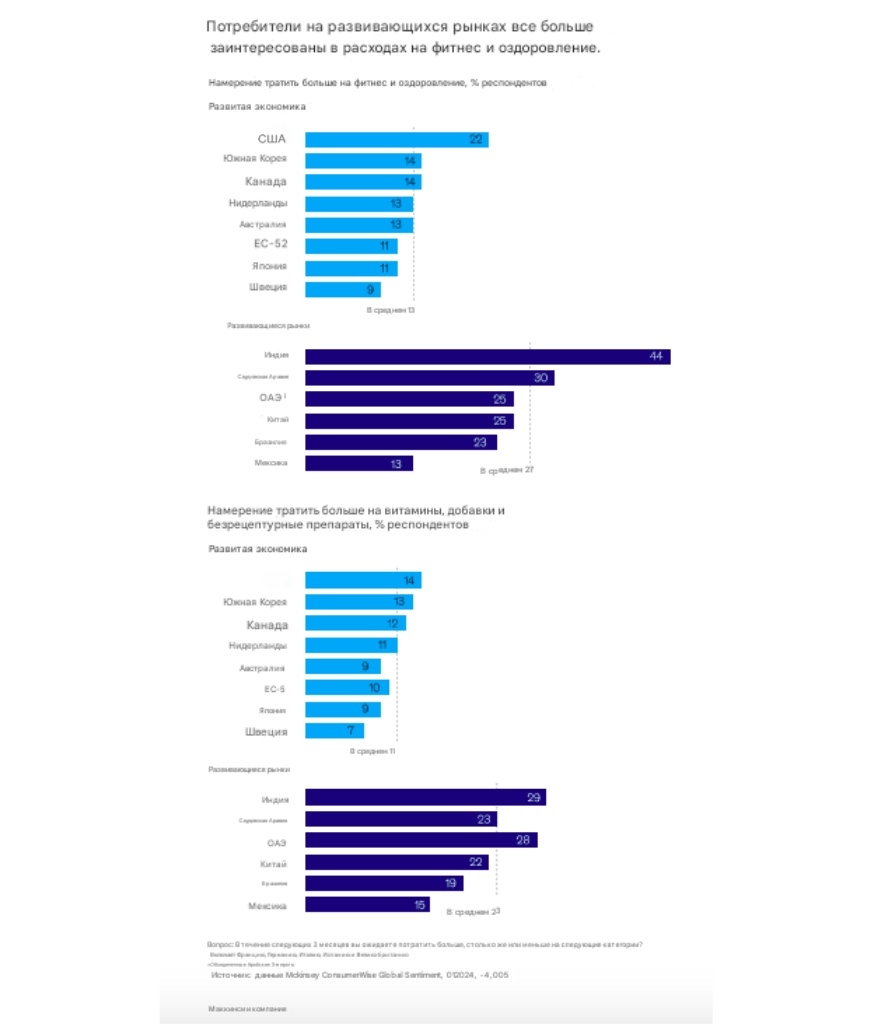

Мировая волна оздоровления

McKinsey оценивает мировой рынок товаров для здоровья в более чем $1,8 трлн при ежегодном росте на 5-10%. В странах с развитой экономикой товары и услуги для здоровья и благополучия пользуются большим спросом в течение последних нескольких лет. Сегодня продажи этой категории также быстро растут на развивающихся рынках, и в некоторых случаях динамика опережает рост на развитых рынках. На таких развивающихся рынках, как Китай, Индия и Ближний Восток, процент потребителей, которые намерены увеличить свои расходы на товары и услуги для здоровья, в два-три раза выше, чем, например, в Канаде и США.

Кстати, этот рост стимулируют не только Gen Z и миллениалы, но также представители поколения X и бэби-бумеры. Конечно, региональные различия проявляются. Согласно исследованию, например, 63% поколения бэби-бумеров в Китае намерены тратить больше средств на фитнес в ближайшем будущем, в то время как в Индии только 4% их ровесников планируют это делать.

В частности, в течение следующих нескольких лет росту сектора оздоровления будут способствовать продукты и услуги по контролю за весом. Прогнозируется, что к 2035 году чуть более половины населения мира будет иметь избыточный вес или страдать ожирением. В то же время доступность препаратов для контроля за весом будет расти, поскольку все больше программ медицинского страхования включают в себя этот раздел, врачи все чаще могут назначать их применение, а сами средства становятся доступными в форме таблеток. Прием таких препаратов, по сравнению с другими решениями по контролю за весом (такими как диеты или физические упражнения), также будет зависеть от культурных норм и убеждений. Например, в Китае и Великобритании менее 30% потребителей считают препараты для снижения веса эффективными.

Кстати, этот рост стимулируют не только Gen Z и миллениалы, но также представители поколения X и бэби-бумеры. Конечно, региональные различия проявляются. Согласно исследованию, например, 63% поколения бэби-бумеров в Китае намерены тратить больше средств на фитнес в ближайшем будущем, в то время как в Индии только 4% их ровесников планируют это делать.

В частности, в течение следующих нескольких лет росту сектора оздоровления будут способствовать продукты и услуги по контролю за весом. Прогнозируется, что к 2035 году чуть более половины населения мира будет иметь избыточный вес или страдать ожирением. В то же время доступность препаратов для контроля за весом будет расти, поскольку все больше программ медицинского страхования включают в себя этот раздел, врачи все чаще могут назначать их применение, а сами средства становятся доступными в форме таблеток. Прием таких препаратов, по сравнению с другими решениями по контролю за весом (такими как диеты или физические упражнения), также будет зависеть от культурных норм и убеждений. Например, в Китае и Великобритании менее 30% потребителей считают препараты для снижения веса эффективными.

Женское здоровье

Инвестиции в здоровье женщин также растут. Потребители как на развитых, так и на развивающихся рынках демонстрируют большую заинтересованность в расходах на товары и услуги этой группы, а также на смежные категории средств личной гигиены. По оценке экспертов, сокращение разрыва в женском здоровье к 2040 году будет ежегодно обходиться миру в $1 трлн. Более высокий процент женщин на развивающихся рынках (48%), намеревающихся тратить деньги на косметику, средства личной гигиены и фитнес, по сравнению с женщинами на развитых рынках (27%), только подтверждает этот тезис. И молодые женщины особенно заинтересованы в оздоровлении: представительницы поколения Z как на развивающихся, так и на развитых рынках заявили, что они ожидают тратить больше на товары и услуги личной гигиены по сравнению с представительницами поколения X и бэби-бумеров. Поскольку инновации в области женского здоровья продолжают продвигать сектор вперед, ожидается, что их расходы также возрастут.

ГДЕ ПОТРЕБИТЕЛИ БУДУТ ДЕЛАТЬ ПОКУПКИ

Знание того, чего хотят потребители, мало что значит, если компании не встречаются с потребителями там, где они находятся. Глобальные направления миграции – как в крупные городские центры, так и из них – меняются, соответственно меняются и места, где потребители тратят свое время и деньги в физическом мире, а рост коммерции в соцсетях обеспечивает это движение в цифровом мире.

Новые городские горячие точки

Как на развитых, так и на развивающихся рынках люди переезжают в поисках новых возможностей и лучшего качества жизни. На развитых рынках, таких как США, потребители переезжают из крупных городов тихоокеанского и северо-восточного побережья во «второстепенные города» или города с населением от 50 до 500 тысяч человек. Две трети самых быстрорастущих городов США сегодня находятся на юге и западе страны. В этих городах стоимость жизни ниже, чем в крупных городах, и возможностей для удаленной работы предостаточно. Продвигают эту тенденцию миллениалы, представители поколения X и бумеры. Но тот факт, что люди переезжают в уменьшенные версии мегаполисов, не означает, что они сокращают свои расходы: во второстепенных городах планируют сорить деньгами столько же потребителей, сколько и в столицах. При этом число таких потребителей в 1,3 раза превосходит количество транжир в сельской местности США.

Развивающиеся рынки продолжат наблюдать рост городского населения как в мегаполисах, так и во второстепенных городах, поскольку потребители будут переезжать в поисках лучших экономических возможностей и повышения благосостояния. Например, к 2035 году уже 43% населения Индии может проживать в городских районах, по сравнению с 35% в 2018 году. В Китае ожидается, что к 2030 году процент домохозяйств среднего класса увеличится как в городах первого и второго уровня, так и в городах третьего и четвертого уровня. А к 2040 году в африканских городских центрах будет проживать 537 млн человек, что сделает африканское городское население крупнейшим в мире.

Развивающиеся рынки продолжат наблюдать рост городского населения как в мегаполисах, так и во второстепенных городах, поскольку потребители будут переезжать в поисках лучших экономических возможностей и повышения благосостояния. Например, к 2035 году уже 43% населения Индии может проживать в городских районах, по сравнению с 35% в 2018 году. В Китае ожидается, что к 2030 году процент домохозяйств среднего класса увеличится как в городах первого и второго уровня, так и в городах третьего и четвертого уровня. А к 2040 году в африканских городских центрах будет проживать 537 млн человек, что сделает африканское городское население крупнейшим в мире.

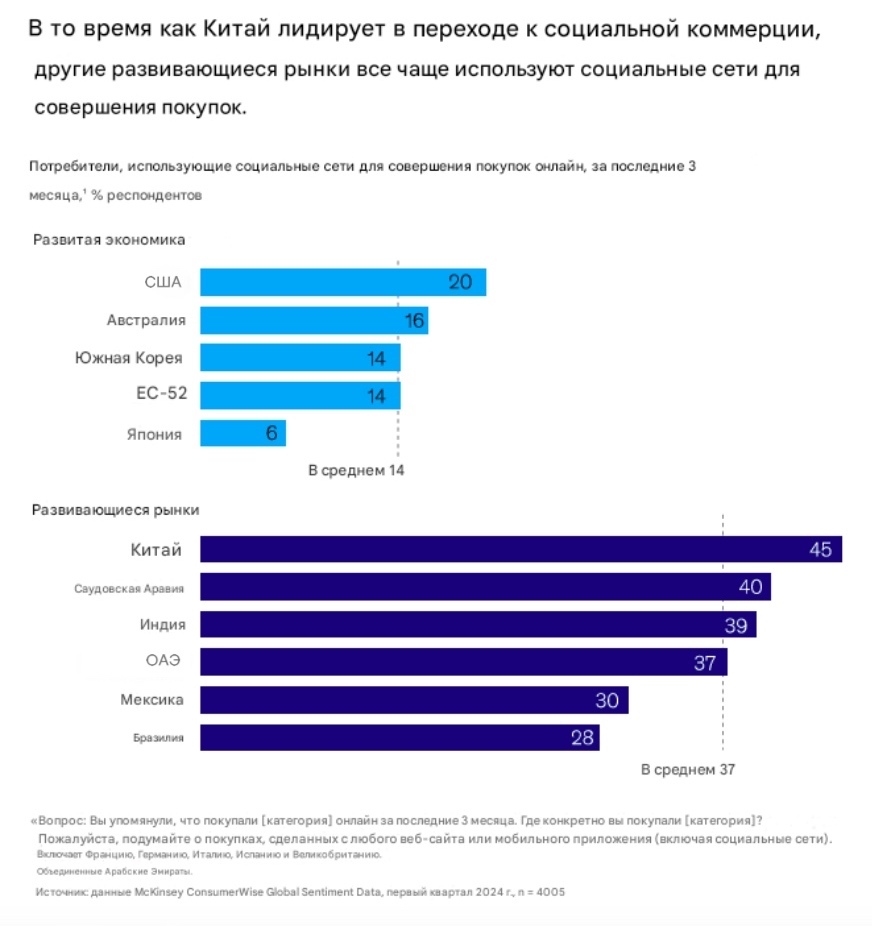

Социальная коммерция набирает обороты

В течение нескольких лет Китай был мировым лидером в развитии социальной коммерции, когда потребители просматривали и покупали товары напрямую через соцсети и платформы для создания контента. Сегодня рынки социальной коммерции в Китае и Индии продолжают развиваться, не отстают от них и рынки в других странах с развивающейся экономикой, таких как Бразилия, Саудовская Аравия и Объединенные Арабские Эмираты. На покупки, совершаемые через соцсети, потребители в этих странах тратят больше, чем потребители в Европе и США.

Попытки расширить рынок социальной коммерции на Западе имели ограниченный успех. Возможно, просто не пришло время для этой инновации. Сегодня эксперты ожидают, объем социальной коммерции в Соединенных Штатах вырастет до $145 млрд к 2027 году по сравнению с $67 млрд в 2023 году. Этот рост стимулируют представители Gen Z и миллениалы: они совершают покупки в соцсетях в четыре раза чаще, чем старшие поколения. Более трети респондентов этой группы совершали покупки в социальных сетях в течение предыдущих трех месяцев.

Попытки расширить рынок социальной коммерции на Западе имели ограниченный успех. Возможно, просто не пришло время для этой инновации. Сегодня эксперты ожидают, объем социальной коммерции в Соединенных Штатах вырастет до $145 млрд к 2027 году по сравнению с $67 млрд в 2023 году. Этот рост стимулируют представители Gen Z и миллениалы: они совершают покупки в соцсетях в четыре раза чаще, чем старшие поколения. Более трети респондентов этой группы совершали покупки в социальных сетях в течение предыдущих трех месяцев.

4 СОВЕТА ДЛЯ ЗАВОЕВАНИЯ ПОТРЕБИТЕЛЯ БУДУЩЕГО

Что должны делать FMCG-компании в свете этих девяти перспектив? Наиболее успешными будут те, кто будет действовать в соответствии с четырьмя императивами:

Создание возможностей микротаргетинга

Вместо того, чтобы помещать потребителей в предопределенные – и часто устаревшие – рамки, компании должны сосредоточиться на микротаргетинге. Это подразумевает применение «умного охвата», при котором они используют свои собранные данные для таргетинга на определенные микросегменты потребителей, которые могут демонстрировать определенное покупательское поведение или предпочтения. Охватить эти микросегменты компаниям может помочь генеративный ИИ – за счет увеличения креативной отдачи и автоматизации маркетингового охвата. С помощью микротаргетинга компании смогут привлекать высокопотенциальные группы потребителей – например, молодых людей на развивающихся рынках или состоятельных пожилых людей – и предоставлять им персонализированный опыт, который формирует любовь и лояльность к бренду и стимулирует будущие покупки.

Инвестируйте в оздоровление

Рост потребительского интереса и покупательной способности открывает перед продавцами товаров для здоровья огромные возможности на рынке с оборотом в $1,8 трлн. Лидеры FMCG-рынка получают шанс пересмотреть свои планы и подумать о возможностях внедрения еще большего количества персонализированных оздоровляющих продуктов для приоритетных групп потребителей. Потребители по всему миру хотят получить wellness-решения, подкрепленные данными и наукой. Лучшие в своем классе компании должны оценить возможности для использования новых технологий и в других растущих областях этого рынка (таких как женское здоровье и здоровое старение).

Продвижение социально-цифрового опыта

Компании должны предпринять шаги для взаимодействия с потребителями в социальных сетях и на других цифровых платформах. Что включает в себя определение правильных каналов и платформ, создание привлекательного контента и адаптацию стратегий для удовлетворения меняющихся потребностей их пользователей. Это особенно важно, поскольку границы отраслей размываются (например, когда FMCG-компании выходят в сферу здравоохранения и наоборот) и экосистемы (сети или партнерства, охватывающие различные отрасли) приобретают все более важное значение.

Мы видим, как инновационные международные компании тестируют новые подходы к социальной коммерции для связи с локальными рынками. Чтобы точно нацелиться на потребителей разных стран и создавать вирусные цифровые кампании, которые находят у них отклик, некоторые мобилизуют местных лидеров общественного мнения. Социальные сети и приватные чаты через такие платформы, как WeChat, помогают постоянно вовлекать новую аудиторию.

Мы видим, как инновационные международные компании тестируют новые подходы к социальной коммерции для связи с локальными рынками. Чтобы точно нацелиться на потребителей разных стран и создавать вирусные цифровые кампании, которые находят у них отклик, некоторые мобилизуют местных лидеров общественного мнения. Социальные сети и приватные чаты через такие платформы, как WeChat, помогают постоянно вовлекать новую аудиторию.

Предлагайте премиальные продукты там, где это важно

Предложение премиальных продуктов в соответствующих категориях может помочь повысить лояльность к бренду. Компании должны определить, какие из их предложений созрели для этого – например, путешествия с целью получения впечатлений, где транжирство распространено даже среди потребителей со средним доходом и пожилых потребителей. И наоборот, некоторые категории больше подходят для заигрывания с потребителем, основанном на понижении цен или изучении бренда. Интеграция стратегий лояльности и ценообразования, установление ценовых уровней и адаптация ассортимента к локальному рынку и каналу продвижения – это способы, с помощью которых FMCG-бизнесы могут создавать добавленную ценность, а также управлять экономическим давлением на свою аудиторию.

В этой потребительской среде, где стандарты, сложность и ставки все выше, лидеры рынка должны понимать нюансы спроса, которые определяют, кто их «следующие» покупатели, что их волнует и как они совершают покупки. Эти идеи, которые затем трансформируются в стратегические инвестиции в отдельные категории и каналы, могут привести к долгосрочному прибыльному росту и устойчивому конкурентному преимуществу.

В этой потребительской среде, где стандарты, сложность и ставки все выше, лидеры рынка должны понимать нюансы спроса, которые определяют, кто их «следующие» покупатели, что их волнует и как они совершают покупки. Эти идеи, которые затем трансформируются в стратегические инвестиции в отдельные категории и каналы, могут привести к долгосрочному прибыльному росту и устойчивому конкурентному преимуществу.